El pagaré es un documento mercantil que en los últimos años se ha popularizado entre las empresas y siempre es mejor que el cliente entregue al proveedor un pagaré que le diga que ya te pagaré. Es un título valor literal y abstracto, emitido de forma nominativa directa que integra una promesa de pago incondicional por el cual una persona se obliga pura y simplemente a pagar una determinada cantidad en una fecha concreta a una persona o a su orden.

Durante las crisis económicas es conveniente que los proveedores obtengan pagarés de sus clientes.

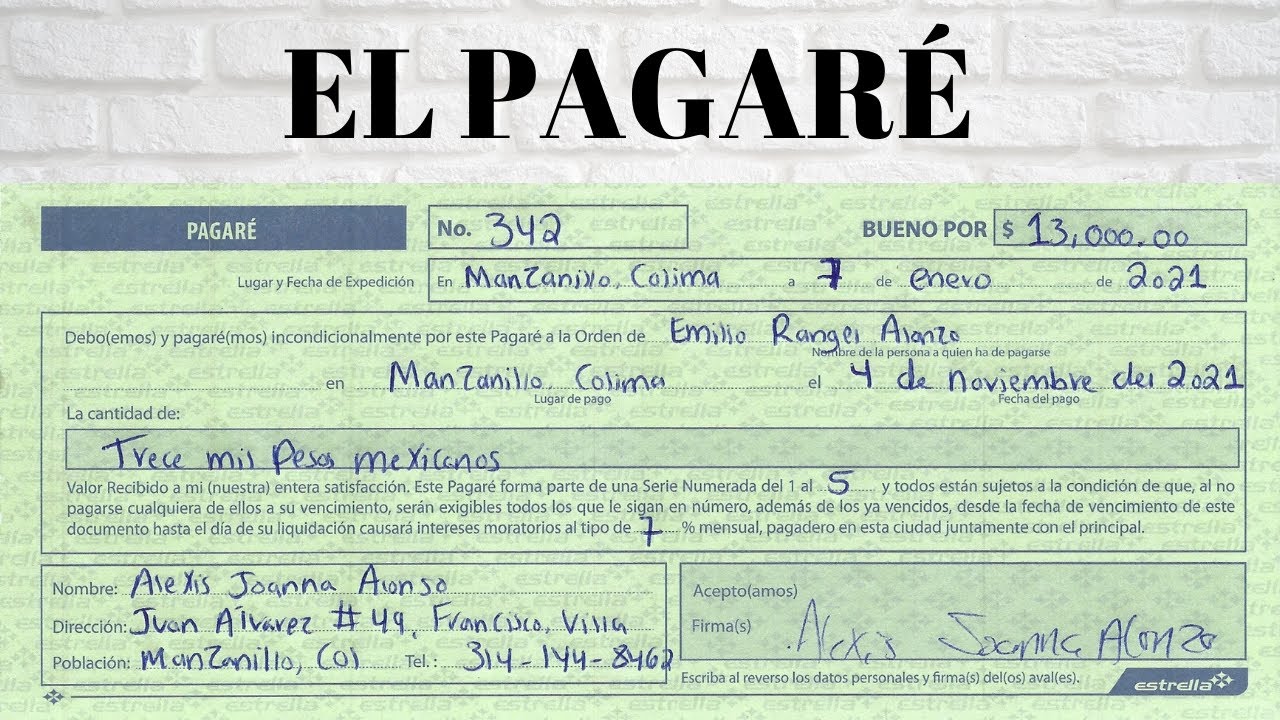

¿Que es un pagaré?

Un Pagaré Es un título valor literal y abstracto, emitido de forma nominativa directa que integra una promesa de pago incondicional por el cual una persona se obliga pura y simplemente a pagar una determinada cantidad en una fecha concreta a una persona o a su orden

El pagaré no necesita ser extendido en papel timbrado oficial ni reviste formalidades especiales. Aunque la parte de la Ley 19/1985 Cambiaria y del Cheque española que regula el pagaré como título tiene un régimen muy parecido al de la letra de cambio, la principal diferencia con la letra es que el pagaré no es una orden de pago a favor de un tercero, sino un compromiso de pago; consecuentemente el emisor no ordena a ningún librado que realice el pago, sino que se compromete él mismo a pagar al tenedor del pagaré cuando llegue el vencimiento. A partir de la entrada en vigor de la Ley 19/1985 Cambiaria y del cheque (LCCH) aparecieron los pagarés normalizados de cuenta corriente –con formato de cheque lo que puede inducir a confusiones– ya que a partir de la existencia de la Ley Cambiaria y del Cheque cumplen funciones similares a los cheques posdatados de antes. El uso de este pagaré se extendió rápidamente entre los clientes bancarios que necesitaban un instrumento de pago simple, posdatable legalmente y que pudiera emitirse contra una cuenta corriente. La particularidad con respecto al cheque es que el pagaré obliga al tenedor a esperar hasta el día del vencimiento indicado en el documento para poder presentarlo al cobro.

En cuanto a las personas que intervienen en el libramiento de un pagaré, en vez de existir como en la letra de cambio y en el cheque las figuras de librador, librado y tomador, en el pagaré se reducen las personas que figuran a solo dos: el firmante y la persona a quien éste deberá pagar, denominado tomador o tenedor. Asimismo, pueden aparecer un avalista que garantice el pago del pagaré y las figuras del endosante y endosatario.

Requisitos formales del Pagaré

Los requisitos formales que por ley deben figurar en el pagaré son:

- — Debe estar escrita la denominación de “pagaré” en el propio texto

- — Promesa pura y simple de pagar una cantidad determinada en euros o moneda extranjera convertible

- — La fecha de vencimiento; pero si no se expresa se considerará pagadero a la vista

- — El lugar donde debe efectuarse el pago; a falta de indicación se considerará como lugar de pago el que conste como lugar de emisión del título y el domicilio del firmante

- — El nombre de la persona a quien deba hacerse el pago o a cuya orden se ha de efectuar (tomador) ya que no se pueden hacer “al portador”

- — La fecha y lugar en que se firma el pagaré; el pagaré que no indique el lugar de su emisión se considerará firmado en el lugar que figure junto al nombre del firmante

- — La firma del que emite el pagaré (denominado firmante).

Curiosamente la ley no obliga añadir los datos del firmante, como su nombre o su domicilio, lo cual puede ser un inconveniente para identificar y localizar al deudor. (en conveniente exigir la constancia de estos datos en los pagarés que se nos entreguen). Las normas de la letra de cambio le son aplicables al pagaré mientras no sean incompatibles con la naturaleza del título; concretamente son aplicables las disposiciones de la LCCH relativas al endoso, vencimiento, pago, acciones por falta de pago, prescripción, extravío, sustracción o destrucción del título, documento en blanco, aval, etc. Si el pagaré cumple los requisitos formales exigidos por la norma, el firmante queda obligado de igual manera que el aceptante de una letra. Hay que hacer notar que si falta alguno de estos requisitos el documento no se considera pagaré y por tanto no tiene fuerza cambiaria. Lo que significa que ante un impago no podrá exigirse su cobro en juicio cambiario. La práctica más habitual en la que incurren algunos morosos recalcitrantes es la de omitir la palabra “pagaré” en el documento, con lo que emiten un efecto de comercio aceptado pero que no tendrá la acción cambiaria. Asimismo, algunos deudores recurren a la picaresca de sustituir la denominación de “pagaré” por alguna similar como “se va a pagar”, “pagaremos” o “se pagará”.

Los pagarés pueden tener cláusulas facultativas con instrucciones al tenedor en caso de impago del título, aunque deben ser firmadas expresamente por persona autorizada para su inserción para que tengan validez independientemente de las firmas que deba contener el documento cambiario (art. 96 LCCH). Por ejemplo, la cláusula no a la orden debe ser puesta por el emisor del pagaré para que sea válida y no por tenedores posteriores. La cláusula “sin gastos” o “devolución sin gastos” dispensa de realizar el protesto o declaración equivalente. Por el contrario, la cláusula “con gastos”, obligará a hacer la declaración equivalente de protesto. La cláusula que indique “protesto notarial” hará que se levante el protesto por notario. Con respecto a los pagarés de cuenta corriente, aunque no indiquen una cláusula de “sin gastos”, cuando no se endosan y simplemente se presentan al cobro a través del SNCE, los bancos no suelen protestarlos ni realizan la declaración equivalente. Para que se haga la declaración equivalente de protesto hay que solicitarlo expresamente. El uso de los pagarés no a la orden también se ha popularizado por estar exentos del Impuesto sobre Transmisiones y Actos Jurídicos Documentados (ley del timbre) lo que permite un ahorro de costes de cobranza.

En cuanto a su formato, el pagaré no ha de ser extendido en efecto timbrado ni en impreso oficial, dejando la ley libertad para su forma y redacción (mientras cumpla los requisitos esenciales del art. 94 y 95 de la LCCH). Las entidades bancarias han diseñado un modelo normalizado para los pagarés que deban cumplir con la función de giro y que se descuentan como efectos de comercio. Asimismo, las entidades bancarias ponen a disposición de sus clientes talonarios de pagarés con formato parecido al del cheque y que se denominan “pagarés de cuenta corriente”. Este documento se diferencia del cheque en que tiene que llevar impresa la palabra pagaré ocupando la parte central del título y la indicación del vencimiento. En la práctica empresarial este tipo de pagaré domiciliado en una cuenta corriente se utiliza como sustituto de los cheques postadatados. Hay que hacer notar que este tipo de pagarés, aunque guardan semejanzas con el cheque y se gestionan en los mismos circuitos interbancarios del SNCE, son títulos totalmente distintos. Como se ha visto el cheque es una orden de pago mientras que el pagaré de cuenta corriente sigue siendo una promesa de pago. En el pagaré de cuenta corriente el banco no es un librado sino un mero mandatario del librador para hacer efectivo el pagaré si hay fondos en la cuenta corriente. En definitiva, no es obligatorio usar siempre los pagarés de formato impreso que entregan los bancos, –a pesar de su uso masivo por comodidad– puesto que se puede utilizar cualquier otro modelo o una simple hoja de papel para extender un pagaré, siempre que cumpla con los requisitos anteriormente vistos de la LCCH.

En lo que se refiere al libramiento del pagaré, en principio el pagaré lo tiene que emitir el deudor al contrario que la letra que la emite el acreedor/librador. Pero nada impide que lo emita el acreedor y lo entregue al deudor para su firma. Esta es una práctica que permite agilizar el trámite de obtención de títulos cambiarios. El pagaré debe ser pagado al tomador que es quien se designa en el propio documento por el firmante como persona a la que se ha de hacer el pago o a la orden de la cual habrá de hacerse dicho pago. El tomador a su vez puede endosar el pagaré a un tercero, que será el tenedor.

Aunque no esté expresamente extendido a la orden, el pagaré es un título a la orden transmisible por endoso salvo si tiene la cláusula “no a la orden”. Al ser un título cuya vida es más larga que la del cheque, es más común la práctica de los endosos. El endoso será total, puro y simple y no puede contener condición alguna. Por consiguiente, los pagarés a la orden o sin indicación en contra son endosables. El tenedor es la persona legitimada para exigir el pago; puede ser el propio tomador o ser el último endosatario del pagaré, persona designada como tal en el documento en función de una serie de endosos. El endosante es aquel tomador o el tenedor del pagaré que mediante declaración expresa en el propio documento ordena que el pago se haga a otro que designa como endosatario. La cláusula del endoso puede ser la misma que se emplea para la letra. El endoso se realiza en el reverso del pagaré indicando el nombre del endosante, el del endosatario, la firma del endosante y la fecha; no obstante, la sola firma del endosante al dorso vale como endoso en blanco. Si el endoso carece de fecha sigue siendo válido, considerándose realizado antes de vencer el plazo para realizar el protesto. El endosante al firmar y transmitir el documento es un obligado cambiario más que garantiza el pago frente a los tenedores posteriores salvo cláusula en contrario. El endosatario que es la persona designada a la que se tiene que hacer el pago, a su vez salvo cláusula expresa en contrario, puede endosarla convirtiéndose en endosante. El endosante puede prohibir un nuevo endoso, no respondiendo del pago frente a las personas a las que posteriormente se hubiera endosado el pagaré. Cuando se haga un endoso en blanco, el tenedor podrá completarlo con su nombre o el de otro tenedor, o endosar nuevamente el pagaré en blanco o hacerlo designando un endosatario determinado. También puede entregar el pagaré a un tercero, sin completar el endoso. El tenedor del pagaré se considerará portador legítimo del mismo cuando justifique su derecho por una serie no interrumpida de endosos. Asimismo, en caso de impago, el tenedor podrá ejercitar la acción de regreso contra cualquiera de los endosantes, salvo que haya perdido la acción regresiva.

El pagaré al portador no está permitido por la LCCH, pero sí que es admisible el pagaré en blanco, porque el art. 96LCCH declara que es aplicable al pagaré lo dispuesto para la letra en blanco en el art. 12LCCH, por lo que me remito a lo explicado en el apartado de la letra en blanco. Obviamente en el tráfico mercantil el pagaré en blanco funciona como pagaré al portador, completándose con el nombre del tenedor en el momento que éste lo presente al cobro.

El pagaré puede ser avalado por un avalista (o varios avalistas). El avalista es la persona que hace una declaración cambiaria mediante su firma incorporada en el pagaré junto con la cláusula por aval y que garantiza el cumplimiento total o parcial de la obligación de pago. El texto del aval puede ser el mismo que el utilizado en la letra de cambio. Hay que destacar que, aunque generalmente los pagarés se avalan en el reverso, la simple firma de una persona en el anverso del pagaré y que no sea el firmante, determina su condición de avalista. Este puede ser el caso de un administrador de una sociedad mercantil que estampa su firma en el pagaré bajo la indicación de por poder como representante de la empresa y que firma al lado como persona física, en cuyo caso está avalando plenamente el título con su patrimonio. El pagaré no puede ser conformado por el banco pagador como se hace con el cheque, pero si avalado por una entidad financiera.

Normativa relativa a los Pagarés

La normativa relativa a los pagarés es muy parecida a la que regula las letras de cambio, por lo que los pagarés deben ser presentados al cobro el día de su vencimiento o en uno de los dos días hábiles siguientes. Si el pagaré no es presentado al pago en tiempo oportuno el tenedor no pierde respecto al firmante y su avalista ni la acción cambiaria ordinaria por tratarse de obligados sin condición alguna. Asimismo, existen consecuencias legales de la no presentación al pago; la consecuencia más importante que tiene para el tenedor el incumplimiento del plazo de presentación es que no podrá levantar el protesto o efectuar la declaración equivalente, lo que limita la responsabilidad de los endosantes y demás obligados del título ya que el acreedor pierde la acción cambiaria regresiva. En consecuencia, si el pagaré no se presenta al cobro en el plazo legal, el tenedor no podrá demandar en juicio cambiario a los endosantes. Por consiguiente, el último tenedor del pagaré sólo podría ejercitar la acción directa contra el firmante y sus avalistas. Sucintamente el tenedor del pagaré mantiene siempre sus derechos contra el firmante, aunque el pagaré se haya presentado fuera de plazo y no se haya podido levantar el protesto. En caso de impago el tenedor del pagaré puede hacerlo protestar –o realizar la declaración equivalente– dentro de los ocho días hábiles siguientes a su vencimiento. En el supuesto que se realice el protesto el tenedor podrá ejercitar la acción directa contra el firmante y avalistas; asimismo tendrá abierta la acción de regreso contra cualquiera de los demás obligados por el título cambiario. No obstante, para conseguir el protesto notarial debe constar expresamente en la cláusula el término notarial, ya que de lo contrario se efectuará la declaración equivalente. (p.ej. sólo indique Con Protesto). En el caso de los pagarés de cuenta corriente, aunque no lleven la cláusula “sin gastos” o “sin protesto”, cuando no están descontados o endosados, suelen ser procesados por las entidades financieras como si fueran “sin gastos”, por lo que, en caso de devolución del pagaré, no se suele hacer la declaración equivalente de protesto. Por este motivo el cedente deberá solicitar expresamente la declaración equivalente. Sin embargo, ni falta de presentación al cobro a su vencimiento ni de levantamiento de protesto del pagaré perjudican la acción del tenedor contra el firmante como principal obligado; el acreedor podrá ejercitar la acción directa durante un plazo de tres años que se cuenta a partir del vencimiento. Por consecuencia el protesto (o declaración equivalente) sólo es necesario para mantener las acciones cambiarias de regreso, pero no para conservar la acción directa contra el firmante o su avalista. Aunque el tenedor del pagaré no levante el protesto notarial o no obtenga la declaración equivalente, sigue conservando en todo caso la acción cambiaria directa contra el firmante y su avalista. A pesar de que no es imprescindible realizar el protesto, es aconsejable hacer la declaración equivalente en los pagarés, en especial los de importes elevados (la misma recomendación es válida para cheques y letras).

En caso de impago del pagaré el tenedor siempre podrá ejercitar la acción cambiaria directa contra el firmante a través del procedimiento cambiario (no es necesaria la declaración de protesto). Asimismo, podrá ejercitar la acción de regreso contra los endosantes y demás obligados, siempre y cuando se hubiera presentado el pagaré al pago dentro del plazo legal y se pueda acreditar la falta de pago mediante protesto notarial o declaración equivalente; la única excepción sería cuando el pagaré tenga la cláusula de “sin gastos”. Hay que tener en cuenta que pueden ejercitarse simultáneamente la acción directa y la regresiva. Además, la jurisprudencia ha consolidado la responsabilidad solidaria reconocida en la LCCH que permite al acreedor proceder contra todas las personas que hubieran firmado, avalado o endosado el documento, de forma individual o conjunta, sin que le sea obligatorio observar el orden en que se hubieran obligado. Consiguientemente el tenedor está facultado para reclamar el importe íntegro de la suma adeudada a todos, a alguno, a algunos o solamente a uno, por el hecho de haber puesto su firma en el título cambiario. El tenedor del pagaré pude reclamar al deudor los siguientes importes: en primer lugar, el importe del pagaré no pagado; en segundo lugar, los réditos de la cantidad anterior devengados desde la fecha del vencimiento del pagaré calculados al tipo de interés legal del dinero incrementado en dos puntos; y, en tercer lugar, los gastos de protesto, de comunicaciones y demás gastos ocasionados.

Fuente: blogcanalprofesional.es.

Autor: Pere Brachfield, abogado