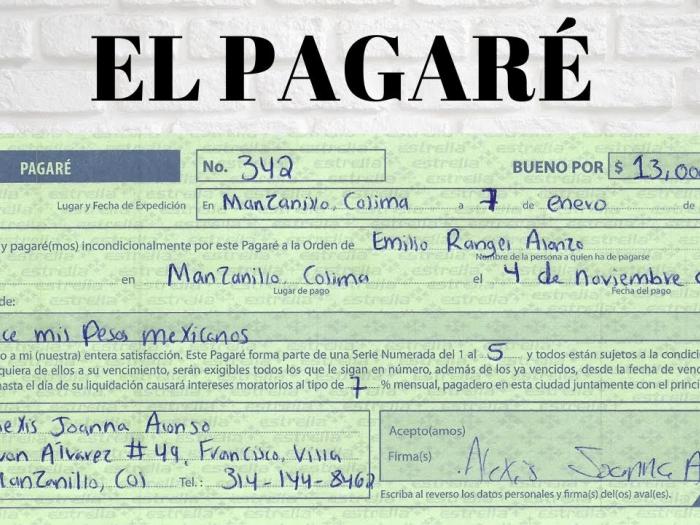

El pagaré es un documento mercantil que en los últimos años se ha popularizado entre las empresas y siempre es mejor que el cliente entregue al proveedor un pagaré que le diga que ya te pagaré. Es un título valor literal y abstracto, emitido de forma nominativa directa que integra una promesa de pago incondicional por el cual una persona se obliga pura y simplemente a pagar una determinada cantidad en una fecha concreta a una persona o a su orden.

Durante las crisis económicas es conveniente que los proveedores obtengan pagarés de sus clientes.